بعد موجة التقلبات الحادة الأسبوع الماضي والارتفاع المفاجئ في عائدات السندات العالمية الذي ضغط على أسعار الأسهم العالمية، من المقرر أن يركز المستثمرون هذا الأسبوع على بيانات سوق العمل الأمريكي. تراجع مؤشر SP & 500 بحدة في نهاية الأسبوع الماضي حيث أدى ارتفاع عوائد سندات الخزانة إلى نشاط جني أرباح واسع في الأسهم. كان قطاع التكنولوجيا من بين الأكثر تضررا.

كما تراجعت أسعار المعادن الثمينة الذهب والفضة، فيما تعافى الدولار الأمريكي مقابل أغلب العملات الرئيسية الاخرى، خاصة مقابل الين الياباني أين ارتفع إلى اعلى مستوى في خمسة أشهر.

مؤشر ناسداك ومؤشرات الأسهم الرئيسية الأخرى تعرضت لضغوط بيع كبير بعد أن اخترق عائد الخزانة لمدة 10 سنوات مستوى 1.5٪ للمرة الأولى منذ فبراير 2020. ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات بأكثر من 200٪ من أدنى مستوى له في أغسطس عند 0.508٪ إلى أعلى مستوى له مؤخرًا عند 1.600٪ على خلفية توقعات الانكماش المتزايدة.

تجعل عائدات الخزانة المرتفعة الأسهم أقل جاذبية مقارنة بالسندات الحكومية، حيث يبدو أن الأخيرة تقدم عوائد أفضل بالنظر إلى أساس معدل المخاطرة. وقد دفع هذا التطور المستثمرين إلى إعادة التفكير في تقييمات الأسهم وخفض المديونية مع الأخذ في الاعتبار أن 1.5٪ هو أيضًا عائد توزيعات الأرباح المقدر S&P 500.

عملية تصحيح في أسواق الأسهم:

ولكن عمليات البيع الأخيرة ربما تكون مجرد عمليات تصحيح عادية، خاصة وأن العوامل الدافعة للمسار الصعودي لسوق الأسهم مازالت قائمة.

أولا لدينا أرباح الشركات القوية في الربع الرابع التي أعطت دعما لأسعار الأسهم. كما أن آخر أرقام البيانات الاقتصادية الأمريكية مثل مبيعات التجزئة، وثقة المستهلك، وطلبات السلع المعمرة، وبيانات مطالبات البطالة، كلها تجاوزت توقعات السوق، وهي إشارة إلى أن الاقتصاد ينتعش بوتيرة أسرع من المتوقع.

ثانيا الأنباء الواردة على جبهة مكافحة الفيروس كلها إيجابية في الوقت الحالي، مع تسارع حملات التلقيح في الدول المتطورة، ن وإعلان ل إدارة الغذاء والدواء الأمريكية الأسبوع الماضي الترخيص الطارئ لاستخدام لقاح شركة Johnson & Johnson، كما أن أعداد الإصابات والوفيات بالفيروس ما فتئت تنخفض.

ثالثا، أسواق الأسهم تراجعت الأسبوع الماضي لسبب رئيسي واحد وهو المخاوف من المعدلات المستقبلية للتضخم.

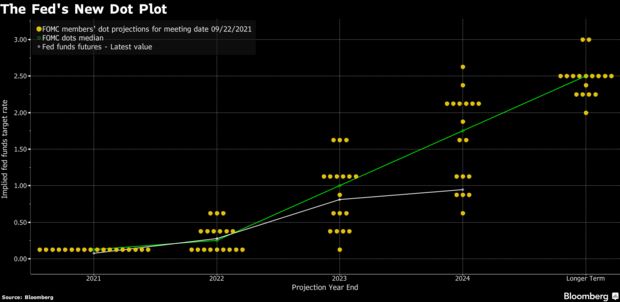

في هذه النقطة جاء التطمين من رئيس بنك الاحتياطي الفيدرالي جيروم باول الذي طمأن السوق بأن البنك المركزي سيبقي أسعار الفائدة دون تغيير لفترة طويلة من الزمن قبل التفكير في رفعها.

وإذا صدّق المستمرون هذا الكلام، فإن السياسة النقدية التيسيرية موجودة لتبقى، والتي من المرجح أن تبقي الأسهم واقفة على قدميها على المدى المتوسط إلى الطويل.

من المفيد هنا أن أشير إلى نقطة مهمة جدا وهي أن قيمة مكرر الربحية (P / E) لأسهم الشركات المتداولة في مؤشر S&P 500 يبلغ 31,6 وهو عند أعلى مستوى له في عشرن عام، وأعلى ب 50% من متوسط خمس سنوات.

وهذا يعني ببساطة أن قيمة الاسهم مرتفعة جدا، وهناك تشبع شرائي، لذلك من المحتمل جدا أن نشهد المزيد من التصحيح في الأيام القادمة خاصة إذا استمر ارتفاع عائدات سندات الخزينة في الضغط جذب المزيد من رؤوس الأموال الأكثر مخاطرة مثل الأسهم.

تقرير الوظائف الأمريكي:

سيكون تقرير الوظائف لشهر فبراير الصادر عن وزارة العمل الأمريكية والمقرر إصداره يوم الجمعة أحد التقارير الرئيسية لهذا الأسبوع، حيث يقدم نظرة جديدة على حالة تعافي سوق العمل بعد خيبات الأمل المتتالية في كل من تقارير يناير وديسمبر..

وتشير توقعات المحللين إلى ارتفاع الوظائف غير الزراعية بمقدار 150.000 في فبراير مقارنة بالأرقام الفاترة البالغة 49.000 في الشهر السابق.

ومن المحتمل أن يرتفع معدل البطالة إلى 6.4٪ من 6.3٪، على الرغم من أن أي زيادة قد تكون جزئيًا نتيجة، لارتفاع طلبات التسجيل للبحث عن الوظائف مع تسارع عمليات إعادة فتح الكثير من الأعمال خاصة في مجال الخدمات.

في ديسمبر ويناير، تحملت الوظائف في قطاع الخدمات العبء الأكبر لانخفاض كشوف المرتبات، حيث أدى عودة ظهور حالات COVID-19 في فترة العطلات إلى فرض قيود جديدة على التباعد الاجتماعي أثرت على الوظائف في المجالات عالية الاتصال.

وتراجعت أعداد الوظائف في قطاع الترفيه والضيافة بواقع 61000 في يناير، بعد انخفاض أكثر من نصف مليون في ديسمبر.

ومع ذلك، تراجعت حالات COVID-19 الجديدة ودخول المستشفيات بشكل حاد بعد ارتفاع حاد في بداية العام، مما سمح بتخفيف بعض القيود. من المرجح أن يعكس تقرير الوظائف لشهر فبراير انتعاشًا في التوظيف نتيجة لهذه الاتجاهات المحسنة المتعلقة بتفشي الوباء.