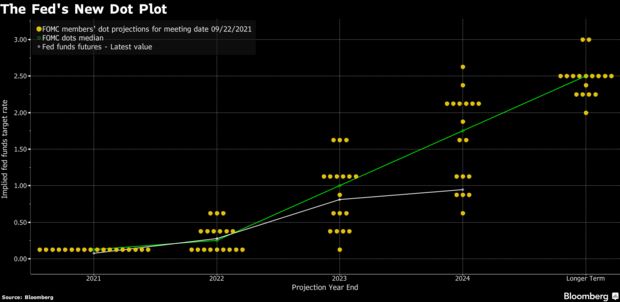

سجلت حيازات صناديق الاستثمار المتداولة المدعومة بالذهب والمنتجات المماثلة ETFs و الذي يعتبر من أهم أدوات الطلب الاستثماري على الذهب تدفقات صافية سلبية في شهر نوفمبر تشرين الثاني لأول مرة منذ اثني عشر شهرًا ،و بأحجام بلغت ثاني أكبر تدفقات شهرية سلبية على الإطلاق حسب آخر تقرير للمجلس العالمي للذهب.

في المقابل، أشار نفس التقرير أن هناك عوامل أخرى قد ترفع الطلب على الذهب كأداة استهلاكية في الصناعات التكنولوجية و المجوهرات، و عودة البنوك المركزية العالمية إلى شراء الذهب بعد أن كانت بائعة له في الربع الثالث من عام 2020.

و لقد كان الطلب الاستثماري على الذهب أهم محرك للأسعار بعد تفشي وباء كورونا في العالم، فهل يؤثر هذا الاتجاه الجديد على أسعار الذهب و إلى أي مدى؟

انخفاض حيازات صناديق الاستثمار المتداول ETFs من الذهب:

انخفضت حيازات صناديق الاستثمار المتداولة ETF من الذهب بمقدار 107 أطنان (طن) خلال شهر نوفمبر تشرين الثاني بقيمة 6.8 مليار دولار أمريكي أو 2.9٪ من القيمة الاجمالية للأصول الخاضعة للإدارة (AUM). وحدث هذا بالتزامن مع تسجيل أسعار الذهب تراجع بنسبة -6.3٪ في أسوأ حركة تراجع شهرية له منذ نوفمبر تشرين الثاني 2016 ، عندما انخفض بنسبة 7.4٪.

لكن تقرير المجلس العالمي للذهب يؤكد أنه على الرغم من الأداء الباهت للصناديق الاستثمار المتداولة ETF هذا الشهر ، فإن صافي حجم التدفقات الداخلة الإيجابية هذا العام 2020 قد بلغت 916 طناً بقيمة 50.3 مليار دولار أمريكي، و لا يزال هذا الرقم أعلى بكثير من أعلى حجم سنوي مسجل ، على الرغم من أنه أقل من الرقم القياسي المسجل الشهر الماضي (+ 1،022 طناً). و يبلغ إجمالي الحيازات العالمية الآن 3793 طناً أو ما قيمته 215 مليار دولار أمريكي.

و قال المجلس العالمي للذهب أن المعنويات الإيجابية في سوق الأسهم و تحسن شهية المخاطرة خلال شهر نوفمبر، دفعت المستثمرين إلى تسييل مراكزهم الاستثمارية في الذهب و صناديق الاستثمار المتداولة ETF و التوجه نحو الأصول ذات المخاطر و العائد المرتفع.

و خسرت كل من صناديق الذهب المتداولة في أمريكا الشمالية وأوروبا ما يقرب من 3٪ من الأصول (أمريكا الشمالية: -62 طن أو 3.7 مليار دولار أمريكي، أوروبا: -43 طن أو 2.9 مليار دولار أمريكي). بلغ حجم التدفقات الخارجة للصناديق الآسيوية 0.4 طن (35 مليون دولار أمريكي ، 0.5٪) ، بينما شهدت الصناديق المدرجة في مناطق أخرى تدفقات خارجية شهرية أخرى ، مقارنة بحجمها ، 2.0 طن (126 مليون دولار أمريكي ، 3.3٪).

ارتفاع أحجام تداول الذهب وزيادة المراكز التحوط من الهبوط في أسواق الخيارات

في تشرين الثاني نوفمبر، زادت أحجام تداول الذهب اليومية ، و ارتفعت قليلا فوق معدل هذا العام، حيث يتم تداول 190 مليار دولار أمريكي من الذهب في اليوم.

و على الرغم من الأداء الضعيف للذهب ، أظهر التقرير الأخير للالتزام المتداولين (COT) لعقود الذهب المستقبلية في بورصة كومكس أن صافي مراكز الشراء شهدت انخفاضات طفيفة عند 746 طناً (42 مليار دولار أمريكي) ، أدنى قليلاً من مستوى 766 طناً في أكتوبر. هذا الرقم أقل بكثير من متوسط عام 2020 ولكنه لا يزال أعلى من المتوسط على المدى الطويل.

و ذكر تقرير المجلس العالمي للذهب أن معدل التذبذب المفترض implied volatility ، أو حركة الأسعار المستقبلية المتوقعة للذهب ، لم يرتفع بشكل محسوس ، على الرغم من عمليات بيع الذهب المكثفة. ومع ذلك ، ارتفع معدل انحراف التذبذب البيع (في أسواق الخيارات volatility skew) إلى أعلى مستوياته في عام واحد وانخفض انحراف الشراء إلى أدنى مستوياته في عام واحد.

و حسب مجلس الذهب العالمي يشير هذا، إلى أنه على الرغم من أن المستثمرين قد لا يتوقعون تحركات مطلقة كبيرة في سعر الذهب ، فإنهم مراكزهم في العقود المستقبلية تشير إلى تحوطهم من مخاطر الهبوط أكثر من الصعود.

حالة عدم اليقين مزالت قائمة عالميا و استمرار الطلب على الذهب

يرى مجلس الذهب العالمي أن اثنين من المخاطر الرئيسية التي كانت تثير قلق الأسواق قد تراجع تأثيرها السلبي، بعد صدور نتائج الانتخابات الأمريكية، و الاعلان التوصل إلى لقاح لمواجهة تفشي وباء كورونا.

و هذا ما دفع أسعار أصول المخاطر مثل الأسهم إلى أعلى مستوياتها على الإطلاق في بعض البلدان ، حيث سجل مؤشر MSCI للأسهم العالمية أفضل أداء شهري له على الإطلاق في شهر نوفمبر تشرين الثاني ، مما يسلط الضوء على التأثير العالمي للتطورات الأخيرة.

و مع انحسار هذين الخطرين ، قلل المستثمرون من مراكز التحوط في الملاذات الآمنة و منها الذهب و الدولار ، وانعكس ذلك في التدفقات الخارجة من صناديق الاستثمار المتداولة ETF ، وعائدات السندات المرتفعة ، ونسب معدلات البيع / الشراء في سوق الأسهم عند مستويات صاعدة بقوة.

و يوضح التقرير أن أحد العوامل التي تزيد الطلب على على الذهب هو تنويع المحفظة الاستثمارية من أجل التحوط خاصة في أوقات الأزمات في السوق ، و لكن في مثل هذه الظروف قد تلعب عوامل أخرى دورًا في التأثير على الأسعار.

و هنا يقصد التقرير الطلب على الذهب الاستهلاكي سواء في الصناعة و خاصة الالتكنولوجيا أو المجوهرات، فمن المعروف أن ارتفاعات الذهب في عام 2020 كانت مدفوعة بطلب على الذهب بهدف الاستثمار، و الذي يكون في عبر صناديق الاستثمار في الذهب بأنواعها ،أو عبر شراء السبائك الذهب Bullion gold و تخزينها.

وتشير البيانات الأخيرة الصادرة عن المجلس العالمي للذهب حول اتجاهات الطلب على الذهب في الربع الثالث كانت متماشية مع الصورة العامة التي ميزت عام 2020 ، وهو أن ضعف الاقتصاد العالمي قد أثر سلبًا على طلب المستهلكين على المجوهرات والتكنولوجيا .

لكن البيانات الأخيرة تشير إلى أن تحسن الاقتصاد الصيني وموسم المهرجانات في الهند ربما حفز طلب المستهلكين.

عمال آخر يدعم الطلب على الذهب حسب التقرير، هو استأنفت البنوك المركزية عبر العالم شراء الذهب في شهر أكتوبر ، بعد أن كان مجموع صافي تبادلات هذه البنوك( البنوك المركزية تبيع و تشري الذهب باستمرار) بيع للذهب في الربع الثالث . و هذا يحدث للمرة الأولى منذ عشر سنوات.

أخيرًا ، من المرجح أن تظل البيئة النقدية التيسيرية في العالم و أسعار الفائدة المنخفضة التي تعمل على زيادة الضغوط التضخمية في المستقبل وهو ما يصب في صالح الذهب كحافظ للقيمة، خاصة وأن العديد من البلدان تحضر للضخ المزيد من السيولة في الأسواق لدعم اقتصاداتها المترنحة تحت وطأة تفشي وباء كورونا.

اتجاهات الاستثمار في الذهب حسب مجلس الذهب العالمي

صناديق الاستثمار المتداولة في الذهب أضافت في عام 2020 ما يقرب من 916 طن، أو 50٪ أكثر من حجم الأصول التي كانت بحوزتها عام 2009 البالغ 646 طناً.

على الرغم من التدفقات الإيجابية التي سجلت أرقامًا قياسية في عام 2020 ، تباطأت هذه التدفقات في الأشهر الأخيرة وتحولت إلى سلبية لأول مرة منذ عام.

لا يزال الطلب الاستثماري على الذهب عبر صناديق الاستثمار المتداولة قوياً

تمثل رؤوس الأموال من أمريكا الشمالية ما يقرب من ثلثي صافي التدفقات العالمية على الذهب على مدار العام.

خلاصة القول:

في عام 2020 كان الطلب الاستثماري على الذهب، و خاصة من قبل صناديق الاستثمار المتداولة ETFs كما في أسواق العقود المستقبلية هو المحرك الرئيسي الذي دفع أسعار الذهب إلى مستوياته القياسية فوق مستوى 2000 دولار للأوقية حسب دراسة قام بها بنك أوف أمريكا.

مدفوعة بمخاوف المستثمرين من تداعيات فيروس كورونا و حالة عدم الاستقرار السياسي في الولايات المتحدة الأمريكية.في الوقت الذي كان الطلب على الذهب الاستهلاكي قد تراجع إلى أدنى مستوياته.

الآن، ومع الاستقرار النسبي للوضع السياسي في الولايات المتحدة الأمريكية، و بداية حملات التطعيم ضد فيروس كورونا بدأ المستثمرون في تسييل مراكزهم في الذهب و التوجه نحو الأصول ذات المخاطر و العائد الأعلى.

و هذا معناه أن محركات الدفع نحو الأعلى قد تقلصت، و من المستبعد أن نشهد نفس الارتفاعات القوية و بنفس السرعة التي رأيناها بعد تفشي الوباء. طبعا إلا في حدوث طارئ.

و لكن أيضا، هذا لا يعني أن الذهب سوف يبدأ رحلة الهبوط، لأن عوامل أخرى سوف تدعم الطلب عليه، سواء من جانب الاستهلاك في مجال الصناعة و المجوهرات مع عودة الاقتصادات إلى طبيعتها خاصة في الصين و الهند.

أو من جانب الاستثمار و تحوط المستثمرين من مستويات التضخم المتوقعة في المستقبل بعد قيام البنوك المركزية و الحكومات العالمية بضخ كميات هائلة من السيولة في الأسواق لدعم الاقتصاد.

و أعين المستثمرين الآن على العاصمة واشنطن في انتظار الاتفاق على حزمة الإنقاذ المالي الثانية التي سوف تغرق السوق بمئات المليارات من الدولارات و تضعف معها قيمة الدولار و ترفع من قيمة الذهب.

كما أن أغلب البنوك المركزية العالمية أعلنت نيتها زيادة أحجام برامج التيسير الكمي عبر شراء الأصول والقروض الميسرة للبنوك و الشركات ، كان آخرهم البنك المركزي الأوروبي و قبله بنك اليابان.